风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

朋友们,我是财官。今天咱们看一份“反常”到极致的财报:一家公司前三季度大亏七千多万,但北向资金却选择逆势加仓,订单还在猛增。

亏钱的公司多了去,但亏着钱还被聪明钱看上的,就值得琢磨了。这背后,到底藏着什么秘密?

侦探的第一个发现很直接:融发核电前三季度亏损7329.30万元。

这个数字毫不含糊地表明,其传统的高端装备制造业务,可能正经历着行业性的低谷,成本压力或市场需求疲软是显而易见的挑战。

第一个矛盾点——经营的“血液”依然温热

然而,就在亏损的阴影下,我们发现了一丝生机:公司销售商品收到的现金仍有2.49亿元。

这说明公司的产品仍在销售,经营活动并未停滞,还在产生着宝贵的现金流入,这是它能活下去的根本。

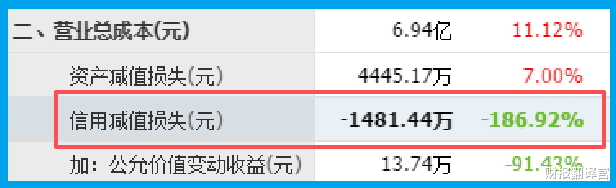

更积极的信号来自资产负债表。公司本期计提的信用减值损失为-1481.44万元,同比下降186.92%。

这意味着不仅没有新增坏账,反而收回了以前的欠款,资产质量在显著改善,财务“包袱”在减轻。

指向未来的“火种”——订单在爆炸

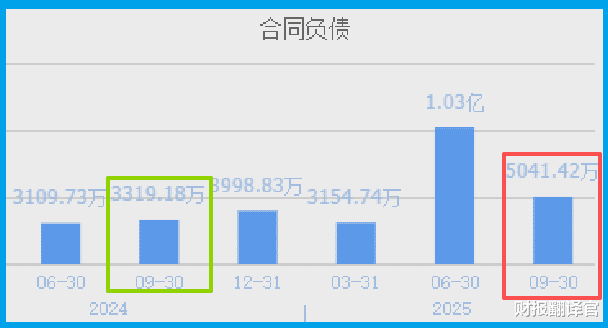

最关键的线索浮现了:公司新签订单金额达5041.42万元,同比增长51.89%。

在整体亏损的背景下,新订单能实现超过50%的增长,这强烈暗示着业务结构在发生积极变化,新的增长动力正在形成。

侦探检查了公司的家底:账上货币资金有4.40亿元,同时有7000万元的短期借款。

现金储备相对充足,提供了喘息空间。但如何利用资金扭亏为盈,是更核心的问题。

第六章:身份大揭秘——不止于核电的“国之重器”

订单和信心从哪来?答案在于公司超越普通制造的“硬核”实力:

可控核聚变:公司参与了国际热核聚变实验堆(ITER)项目的部件制造,这是关乎人类终极能源的“未来工程”。

超超临界发电:公司掌握相关高端材料技术,这是提升传统火电效率的关键。

军工与商业航天:其引进的巨型旋压机,是制造火箭发动机壳体、燃料贮箱等军工、航天大型薄壁构件的核心装备,技术壁垒极高。

串联所有线索,北向资金加仓的逻辑可能在于:他们看到的不是一家单纯的亏损制造厂,而是一个拥有极端制造能力(能造核电、聚变、航天部件)的稀缺平台。

短期亏损是周期性的,但其在“新质生产力”关键领域(核能、航天、军工)的卡位能力是长期且稀缺的。订单增长正是能力获得认可的初步信号。

风险告知

在审视公司库存水位时,侦探发现了一个看似积极却暗藏复杂信息的线索。

公司期末存货为9.93亿元,同比下降4.11%。在制造业中,存货下降通常被视为改善运营效率的信号。

然而,结合公司当期超过七千万元的亏损背景来看,这种下降可能并非全由效率提升驱动,反而可能反映了公司为应对经营压力、控制成本而主动进行的库存清理或更为谨慎的备货策略。

最终裁决:一家“以亏换牌”的尖端制造赌局

融发呈现的,是一幅极端化的图景:利润表陷入泥潭,但现金流量表、订单增长和技术储备却在描绘一个充满国家战略色彩的科幻未来。

它的亏损,某种程度上是在为维持和升级那种能服务于核电、聚变、航天的极端制造能力支付高昂“门票”。

北向资金的加仓,是对这张“门票”稀缺性的押注。市场对它的定价,已经脱离了传统制造业的市盈率框架,进入了对其核心技术能否在国家最前沿工程中持续兑现的“期权定价”模式。

这是一家将自身发展与国家重大科技工程深度绑定的企业,其命运也随之起伏。

它提醒我们,有些投资,赌的是国运与科技突破的交汇点。这条路,注定波澜壮阔,也注定荆棘密布。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。